Certamente uma das situações mais comuns no Direito Previdenciário é a conversão de Auxílio-Doença (atual Benefício por Incapacidade Temporária) em Aposentadoria por Invalidez (atualmente chamado de Aposentadoria por Incapacidade Permanente).

Contudo, desde que foi aprovada a Reforma da Previdência (EC 103/2019), surgiam muitas dúvidas quanto à forma de cálculo do Aposentadoria por Incapacidade Permanente (antiga Aposentadoria por Invalidez), caso a conversão do benefício se dê a partir de 13/12/2019 (data da entrada em vigor da Reforma), bem como se ainda vale a pena tal conversão.

Assim, nesse post buscaremos responder a essas perguntas.

Como era o cálculo do Auxílio-Doença e da Aposentadoria por Invalidez pré-Reforma

Antes da entrada em vigor da EC 103/2019 (Reforma da Previdência), os benefícios de Auxílio-Doença, tanto comum (previdenciário), quanto acidentário, eram concedidos com uma renda mensal de 91% do Salário de Benefício.

Nesse sentido, o Salário de Benefício correspondia à média aritmética simples dos 80% maiores salários-de-contribuição desde 07/1994 (ou desde a primeira contribuição, se realizada em data posterior).

Já para a concessão de Aposentadoria por Invalidez, comum ou acidentária, o valor correspondia a 100% do Salário de Benefício, inclusive no caso de conversão de Auxílio-Doença em Aposentadoria por Invalidez, conforme dispunha o Art. 36, § 7º do Decreto 3.048/99:

- 7º A renda mensal inicial da aposentadoria por invalidez concedida por transformação de auxílio-doença será de cem por cento do salário-de-benefício que serviu de base para o cálculo da renda mensal inicial do auxílio doença, reajustado pelos mesmos índices de correção dos benefícios em geral. (Revogado pelo Decreto nº 10.410, de 2020).

Assim, para as regras pré-Reforma, se mostrava vantajosa a conversão do Auxílio-Doença em Aposentadoria por Invalidez, em qualquer que fosse sua modalidade, comum ou acidentária, uma vez que havia um aumento de 9% (de 91% para 100% do Salário de Benefício) na Renda do Benefício.

Como ficou o cálculo da Aposentadoria por Incapacidade Permanente/por Invalidez após à Reforma

A partir de 13/11/2019, quando passaram a valer as novas regras da Reforma da Previdência, a primeira grande alteração na forma de cálculo dos benefícios incapacidade se deu quanto ao Período Básico de Cálculo – PBC.

Enquanto nas regras pré-reforma, os benefícios eram concedidos considerando-se apenas os 80% maiores salários de contribuição, a partir da Reforma, passaram a ser consideradas TODAS, 100%, das contribuições vertidas desde 07/1994.

Nesse sentido, o caput do Art. 26 da EC 103/2019:

Art. 26. Até que lei discipline o cálculo dos benefícios do regime próprio de previdência social da União e do Regime Geral de Previdência Social, será utilizada a média aritmética simples dos salários de contribuição e das remunerações adotados como base para contribuições a regime próprio de previdência social e ao Regime Geral de Previdência Social, ou como base para contribuições decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência.

Assim, tanto o Benefício por Incapacidade Temporário/Auxílio-Doença, quanto a Aposentadoria por Incapacidade Permanente/por Invalidez, pelo cálculo pós-reforma tendem a ter uma diminuição do valor do benefício.

Isso porque, conforme demonstrado acima, não é mais possível o descarte dos 20% menores valores, fazendo com que a média das contribuições (salário de benefício) do segurado seja também “puxada para baixo” com a consideração dessas contribuições menores.

Não bastasse isso, também houve alteração de forma de cálculo da Aposentadoria por Incapacidade Permanente/por Invalidez em si.

Se antes da Reforma, o valor da Aposentadoria por Invalidez correspondia a 100% do Salário de Benefício do segurado, após sua vigência, o benefício passou a ter o valor de 60% do Salário de Benefício + 2% para cada ano de contribuição que exceder 20 anos de contribuição para os homens e 15 anos para as mulheres, conforme previsão do Art. 26, §2º, III e §5º da EC 103/2019 :

Art. 26.

[…]

- 2º O valor do benefício de aposentadoria corresponderá a 60% (sessenta por cento) da média aritmética definida na forma prevista no caput e no § 1º, com acréscimo de 2 (dois) pontos percentuais para cada ano de contribuição que exceder o tempo de 20 (vinte) anos de contribuição nos casos:

[…]

III – de aposentadoria por incapacidade permanente aos segurados do Regime Geral de Previdência Social, ressalvado o disposto no inciso II do § 3º deste artigo;

[…]

- 5º O acréscimo a que se refere o caput do § 2º será aplicado para cada ano que exceder 15 (quinze) anos de tempo de contribuição para os segurados de que tratam a alínea “a” do inciso I do § 1º do art. 19 e o inciso I do art. 21 e para as mulheres filiadas ao Regime Geral de Previdência Social.

Nesse viés, tem-se que a Reforma da Previdência modificou a forma de cálculo do Aposentadoria por Incapacidade Permanente/por Invalidez, tornando-a menos vantajosa do que a regra pré-reforma.

Ainda vale a pena converter Auxílio-Doença em Aposentadoria por Incapacidade Permanente/Invalidez?

Conforme demonstrado, a partir de 13/11/2019, mesmo nos casos de CONVERSÃO de benefícios, o INSS passou a calcular a Aposentadoria por Incapacidade Permanente/por Invalidez como se fosse uma nova concessão, aplicando as novas regras de cálculo, bem menos vantajosas.

Desse modo, mesmo que o Auxílio-Doença tenha sido concedido pelas regras pré-reforma, SE A INVALIDEZ SE DER APÓS 13/11/2019, deverá ser feito novo cálculo da Aposentadoria por Incapacidade Permanente, de acordo com novas formas de cálculo da EC 103/2019.

Nesse sentido, se a razão para a conversão for somente visando um possível aumento na renda, A CONVERSÃO PODE NÃO SE MOSTRAR VANTAJOSA.

Isso porque o benefício de Auxílio-Doença, que possui valor de 91% do Salário de Benefício, pode cair para somente 60% na Aposentadoria por Incapacidade Permanente, caso não haja mais de 20 anos de contribuição para segurados homens ou 15 anos para seguradas mulheres.

Ou seja, pode haver uma diminuição de até 31% no valor do benefício!

Veja no exemplo abaixo:

Devido à forma de cálculo, verifica-se que a Aposentadoria por Incapacidade Permanente, no caso acima, ficou no patamar do salário-mínimo (de 2023), R$ 1.100,00, ao contrário do Auxílio-Doença, que atingia a quantia de R$ 1.341,32.

Ou seja, nessa situação, haveria uma perda de R$ 241,32 mensais na renda de benefício em caso de conversão.

Portanto, se o motivo da conversão for apenas buscar o incremento de renda do benefício, é melhor conferir os valores antes, pois a quantia tende a ser menor!

Todavia, veja-se que existem exceções em que a conversão ainda é vantajosa financeiramente ao segurado.

-

Benefício concedido por acidente de trabalho/doença ocupacional

A primeira exceção, ou seja, a primeira situação em que ainda é vantajosa a conversão do Auxílio-Doença em Aposentadoria por Incapacidade Permanente, aparece no Art. 26, §3º, II da EC 103/2019, que dispõe sobre o caso de aposentadoria por incapacidade permanente, quando decorrente de acidente de trabalho, de doença profissional e de doença do trabalho:

Art. 26

[…]

- 3º O valor do benefício de aposentadoria corresponderá a 100% (cem por cento) da média aritmética definida na forma prevista no caput e no § 1º:

[…]

II – no caso de aposentadoria por incapacidade permanente, quando decorrer de acidente de trabalho, de doença profissional e de doença do trabalho.

Para esses casos, ou seja, quando constatada que a incapacidade permanente é originária de um ACIDENTE DE TRABALHO ou de uma DOENÇA OCUPACIONAL, mesmo que concedido após a Reforma da Previdência, o benefício deve ser pago no valor correspondente a 100% do Salário de Benefício.

-

Tempo de Contribuição igual ou superior a 36 anos para HOMENS e 36 anos para MULHERES

Conforme já citado, a partir da entrada em vigor da Reforma da Previdência, o valor da Aposentadoria por Incapacidade Permanente passou a ser de 60% do Salário de Benefício + 2% para cada ano de contribuição que exceder 20 anos de contribuição para os homens e 15 anos para as mulheres.

Nesse sentido, considerando que a renda do Auxílio-Doença é de 91% do Salário de Benefício, para que a conversão de tal benefício seja vantajosa financeiramente, é necessário que um segurado homem tenha, pelo menos, 36 anos de contribuição, e a segurada mulher tenha, pelo menos, 31 anos de contribuição.

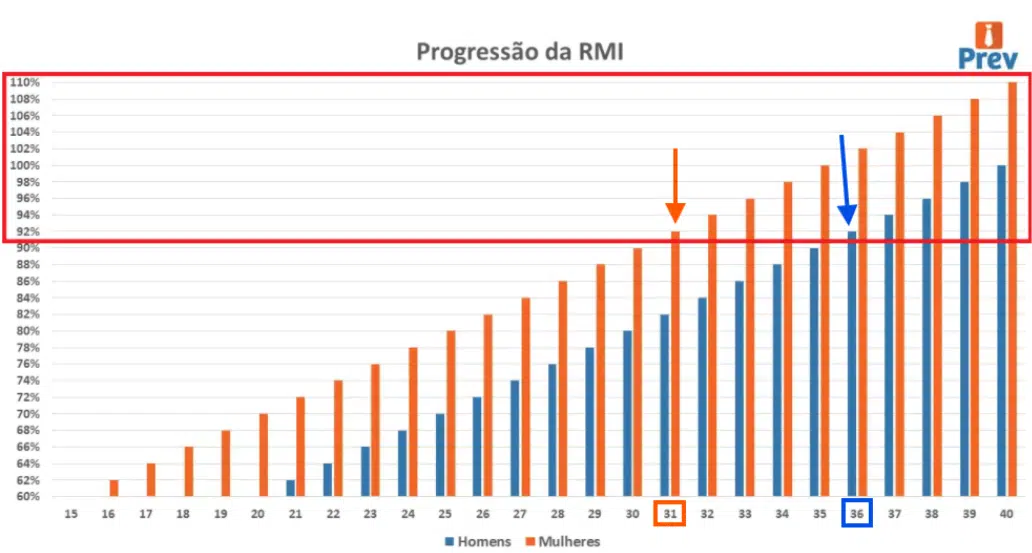

Para entendermos melhor tal situação, vejamos o Gráfico de Progressão de RMI do Prev, a seguir:

Conforme se observa do gráfico acima, uma mulher com Tempo de Contribuição até 30 anos terá o valor da Aposentadoria por Incapacidade Permanente/Invalidez inferior a 90% do Salário de Benefício, ou seja, menor do que o valor do Auxílio-Doença, que é de 91%.

O mesmo acontece para segurados homens com tempo de contribuição até 35 anos.

Essa situação somente passa a se inverter quando a segurada mulher conta com 31 anos de contribuição (seta e retângulo em laranja) e o segurado homem com 36 anos de contribuição (seta e retângulo em azul), momento a partir do qual terão direito à Aposentadoria no valor de 92% do Salário de de Benefício – 1% a mais do que o devido à título de Auxílio-Doença.

Seguindo esse raciocínio e a progressão da RMI do gráfico, para que uma MULHER passe a receber 100% de sua média contributiva, ela deverá possuir um Tempo de Contribuição igual ou superior a 35 anos. Já um HOMEM, deverá possuir Tempo de Contribuição igual ou superior a 40 anos.

-

Data da incapacidade PERMANENTE anterior à 13/11/2019, mesmo que com pedido de conversão posterior

A última situação que citamos como vantagem financeira na conversão dos benefícios por incapacidade citados nesse artigo advém do entendimento de que data de início da incapacidade (DII) PERMANENTE determinaria a regra de cálculo.

Explica-se: caso seja constatado que a DATA DO INÍCIO DA INCAPACIDADE PERMANENTE é ANTERIOR a 13/11/2019, pouco importa a DATA DA CONVERSÃO EM SI, pois, sendo o fato gerador da conversão ANTERIOR à EC 103/2019, devem ser aplicadas as regras de cálculo pré-reforma.

Nesse sentido, já se manifestou a Jurisprudência, esse entendimento já foi aplicado no julgamento dos ED no Recurso Cível nº5010686-32.2020.4.04.7108/RS:

DECISÃO: Cuida-se de agravo de instrumento interposto contra decisão que, em sede de embargos de declaração, manteve decisão que, quanto ao valor da RMI de aposentadoria por invalidez, assim dispôs (ev. 1.3, pp. 34-35): O agravante sustenta, em síntese, que a forma de cálculo da benesse é estabelecida de acordo com a regra vigente no momento em que se tornaram presentes todas exigências para sua concessão, devendo se aplicar o regime jurídico vigente em tal momento. É o relatório. Decido.

Na hipótese, está-se diante de auxílio-doença, o qual foi convertido em aposentadoria a partir da data do acórdão, em razão de ter sido constatada a existência de incapacidade permanente. Saliento, porém, que foi determinado na decisão o pagamento do auxílio-doença, desde a data em que foi constatada a incapacidade. Confira-se:

Embora os fundamentos trazidos pelo exequente, entendo que, no caso em tela, é despiciendo o exame da constitucionalidade do dispositivo legal, pois está demonstrado que a incapacidade que ensejou a concessão da aposentadoria por invalidez precede a vigência da Emenda Constitucional nº 103/2019. Neste caso, foi determinado o pagamento do auxílio-doença desde 2018 e a conversão em aposentadoria por invalidez a partir de 2021. Logo, constatado que o fato gerador da incapacidade ocorreu antes da vigência da reforma previdenciária de 2019, a RMI não deve ser calculada nos termos da redação do art. 26, § 2º, da EC 103/2019, em observância ao princípio tempus regit actum.

Nessa exata linha de intelecção, manifesta-se a jurisprudência deste Colegiado:

PREVIDENCIÁRIO. BENEFÍCIO POR INCAPACIDADE LABORAL. TERMO INICIAL. OMISSÃO NA SENTENÇA. OCORRÊNCIA. CORREÇÃO MONETÁRIA. TUTELA ESPECÍFICA. […] 3. Hipótese em que a RMI do benefício deve ser calculada com base nas regras em vigor na época da constatação da incapacidade, ou seja, em 17-11-2018. (AC nº 5010868-41.2021.4.04.9999, Rel. Des. Celso Kipper, 1. 17-03-2022).

APELAÇÃO CÍVEL E REMESSA OFICIAL. MANDADO DE SEGURANÇA. PROCESSO ADMINISTRATIVO. APRECIAÇÃO DE REQUERIMENTO ADMINISTRATIVO. DEMORA INJUSTIFICADA. INCAPACIDADE ANTERIOR À REFORMA PREVIDENCIÁRIA. EC 103/2019. INAPLICABILIDADE.

- Se a incapacidade foi constatada antes da vigência da reforma previdenciária de 2019, a implantação da aposentadoria por invalidez deve se dar pelas regras vigentes anteriormente. 2. Hipótese em que a aposentadoria por invalidez decorre de conversão de auxílio-doença concedido no ano de 2012, anterior a entrada em vigor da reforma, motivo pelo qual a renda mensal da aposentadoria deveria ser de 100% do salário de benefício que serviu de base para o cálculo da renda mensal inicial do auxílio-doença. 3. Recurso de apelação e remessa necessária a que se negam provimento (TRF4 5001222-89.2022.4.04.7115, QUINTA TURMA, Relator ROGER RAUPP RIOS, juntado aos autos em 17/11/2022).

Ainda, na conversão de auxílio-doença em aposentadoria por incapacidade permanente, após a EC 103/2019, o valor do novo benefício não pode ser inferior ao concedido anteriormente, sob pena de afronta ao princípio da proporcionalidade e da irredutibilidade do valor dos benefícios previdenciários. Ante o exposto, indefiro o pedido de efeito suspensivo. Intimem-se, sendo o agravado para os fins do art. 1019, II, do CPC. Publique-se. (TRF4, AG 5025185-63.2024.4.04.0000, NONA TURMA, Relator JOSÉ ANTONIO SAVARIS, juntado aos autos em 23/08/2024).

PREVIDENCIÁRIO. EMBARGOS DE DECLARAÇÃO. BENEFÍCIO POR INCAPACIDADE PERMANENTE. Data de início do benefício. Ausência de omissão, contradição, obscuridade ou erro. REGRAS APLICÁVEIS QUANTO À SISTEMÁTICA DE CÁLCULO. Omissão. DATA DE INÍCIO DA INCAPACIDADE PERMANENTE ANTERIOR À VIGÊNCIA DA EC 103/2019 e DATA DE INÍCIO DO BENEFÍCIO POSTERIOR À EC 103.

[…]

- Acerca das regras de cálculo, verificado o fato gerador do benefício antes da vigência da EC n. 103, de 12/11/2019, a qual entrou em vigor na data da sua publicação (DOU em 13/11/2019), e não sendo computado, para fins de concessão do benefício, tempo de contribuição posterior a 13/11/2019, assegura-se a observância da sistemática de cálculo anterior à vigência da EC n. 103/2019.

- Hipótese em que a data de início da incapacidade permanente remonta a 2016 e não foi computado tempo de contribuição posterior a 13/11/2019, devendo os embargos de declaração serem parcialmente providos para o fim de determinar a observância da sistemática de cálculo anterior à vigência da EC n. 103/2019 apesar da data de início do benefício estabelecida em 01/06/2020.

- Embargos de declaração parcialmente providos (EMBARGOS DE DECLARAÇÃO EM RECURSO CÍVEL Nº 5010686-32.2020.4.04.7108/RS, Relatora ALESSANDRA GÜNTHER FAVARO, juntado aos autos em 19/04/2021).

Portanto, caso seja comprovada a INVALIDEZ anterior a 13/11/2019, e, mesmo assim, quando da conversão do benefício, o INSS efetuar o cálculo baseado nas as novas regras, menos favoráveis, entendemos que é possível postular a REVISÃO DO VALOR DO BENEFÍCIO.

Caso você se enquadre em algum dos casos em que ainda é favorável a conversão do Auxílio-Doença em Aposentadoria por Incapacidade Permanente / por Invalidez, veja como realizar o procedimento em: Conversão de auxílio-doença em aposentadoria por invalidez: como fazer?

Ainda, disponibilizamos aos colegas assinantes do Prev um modelo de petição de Revisão de Benefício, para cálculo de conversão pelas regras pré-reforma:

Deixe um comentário