A Aposentadoria da Pessoa com Deficiência é o benefício previdenciário devido aos segurados do INSS que comprovem a deficiência sofrida (que pode ser de grau leve, médio ou grave), bem como que exerçam atividades laborais na condição de pessoa com deficiência, de acordo com o período mínimo exigido em Lei.

Nesse sentido, a nova redação do art. 201, §1º, da Constituição Federal manteve a possibilidade de concessão de aposentadoria com critérios diferenciados às pessoas com deficiência.

Além disso, a EC nº 103/2019 (Reforma da Previdência), em seu Art. 22, dispôs que esta modalidade de benefício será concedida na forma da Lei Complementar 142/2013 (Lei que trata da Aposentadoria da Pessoa com Deficiência), inclusive no que tange aos critérios de cálculo:

Art. 22. Até que lei discipline o § 4º-A do art. 40 e o inciso I do § 1º do art. 201 da Constituição Federal, a aposentadoria da pessoa com deficiência segurada do Regime Geral de Previdência Social ou do servidor público federal com deficiência vinculado a regime próprio de previdência social, desde que cumpridos, no caso do servidor, o tempo mínimo de 10 (dez) anos de efetivo exercício no serviço público e de 5 (cinco) anos no cargo efetivo em que for concedida a aposentadoria, será concedida na forma da Lei Complementar nº 142, de 8 de maio de 2013, inclusive quanto aos critérios de cálculo dos benefícios.

Nesse sentido, cabe ressaltar que a Lei Complementar nº 142/2013 remete às regras de apuração do Período Básico de Cálculo previstas no Art. 29 da Lei 8.213/91, qual seja, pela média aritmética dos 80% maiores salários de contribuição dos segurados.

Portanto, à primeira impressão, podemos pensar que a Reforma da Previdência não alterou em nada as regras para concessão da Aposentadoria da Pessoa com Deficiência, uma vez que cita a forma de cálculo pelas regras da Lei Completa nº 142/2013.

Ocorre que, em 30 de dezembro de 2019, o INSS emitiu o Ofício Circular nº 64/2019, no qual, dentre outras orientações, estabelece que a modalidade de benefício à Pessoa com Deficiência será concedida, de fato, nas condições anteriormente previstas, exceto quanto às novas regras para formação do Período Base de Cálculo, conforme trecho a seguir:

“Ficam mantidas as concessões da aposentadoria por idade rural – agora chamada de aposentadoria do trabalhador rural e do garimpeiro – e as aposentadorias da pessoa com deficiência da Lei Complementar nº 142, de 08 de maio de 2013, nas mesmas condições anteriormente previstas, inclusive quanto ao seu valor observadas, no entanto, as novas regras quanto à formação do Período Base de Cálculo – PBC tratadas neste Ofício-Circular”.

Ou seja, embora mantidos os demais critérios de cálculo, como a não aplicação do Fator Previdenciário e as regras de coeficientes, conforme o grau de deficiência (a ser explicado a seguir), segundo o INSS, não há mais a possibilidade de exclusão das 20% menores contribuições do PBC.

Portanto, segundo o Ofício Circular do INSS, ao invés de se considerar somente as 80% maiores contribuições dos segurados, desde 07/1994, para cálculo de benefício, deverão ser utilizadas TODAS, ou seja, 100% das contribuições vertidas pelo segurado, desde julho de 1994, para cálculo da média contributiva.

Tal posicionamento da Autarquia Previdenciária se baseia na interpretação de que o Art. 26 da EC 103/2019 teria tacitamente revogado o art. 29 da Lei 8.213/91, pois dispõe expressamente que o cálculo de todos os benefícios será feito com 100% do período contributivo desde a competência de julho de 1994:

Art. 26. Até que lei discipline o cálculo dos benefícios do regime próprio de previdência social da União e do Regime Geral de Previdência Social, será utilizada a média aritmética simples dos salários de contribuição e das remunerações adotados como base para contribuições a regime próprio de previdência social e ao Regime Geral de Previdência Social, ou como base para contribuições decorrentes das atividades militares de que tratam os arts. 42 e 142 da Constituição Federal, atualizados monetariamente, correspondentes a 100% (cem por cento) do período contributivo desde a competência julho de 1994 ou desde o início da contribuição, se posterior àquela competência.

Forma de Cálculo da Aposentadoria da Pessoa com Deficiência Pós-Reforma, segundo interpretação do INSS

Assim, segundo o posicionamento do INSS, os benefícios de Aposentadoria da Pessoa com Deficiência serão calculados da seguinte maneira:

1) Para Aposentadoria por Idade – PCD:

- 70% do salário-de-benefício, com base na média de TODAS as contribuições a partir de 07/1994 + 1% para cada grupo de 12 contribuições, até o limite de 100% do salário-de-benefício.

2) Para Aposentadoria por Tempo de Contribuição – PCD:

- 100% do salário-de-benefício, com base na média de TODAS as contribuições a partir de 07/1994 + fator previdenciário SOMENTE SE MAIS VANTAJOSO.

Veja-se que na Aposentadoria por Tempo de Contribuição PCD somente é aplicado o Fator Previdenciário se o índice vier a aumentar a renda do benefício. Em caso contrário, não é aplicado o fator, evitando, assim, a redução do valor da aposentadoria.

Requisitos da Aposentadoria para Pessoa com Deficiência

Para ter direito à Aposentadoria da Pessoa com Deficiência – Por Idade, é necessário o cumprimento de carência de, pelo menos, 180 contribuições, na condição de PCD, bem como a idade mínima de 55 anos de idade para mulheres e 60 anos de idade para homens, independente do grau de deficiência apresentado.

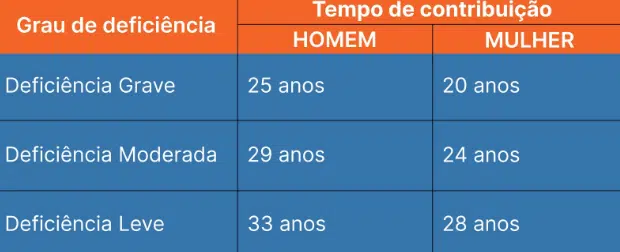

Já na Aposentadoria por Tempo de Contribuição da Pessoa com Deficiência, além do igual cumprimento de carência mínima de 180 meses de atividade como PCD, considera-se o grau da deficiência para determinar o tempo mínimo de contribuição para concessão do benefício, conforme tabela a seguir:

O grau da deficiência é avaliado através de perícia médica e avaliação biopsicossocial com a aplicação do Índice de Funcionalidade Brasileiro aplicado para fins de Classificação e Concessão da Aposentadoria da Pessoa com Deficiência – IF-BrA.

O IF-BrA é um formulário preenchido pelo médico e pelo assistente social, sendo, na sua essência, um sistema de pontuação para definir as limitações inerentes à deficiência, o grau de dependência da pessoa com deficiência e, consequentemente, o grau de deficiência apresentado.

Nesse sentido, para definição dos graus de deficiência, o critério de pontuação adotado é:

- Deficiência Grave: pontuação menor ou igual a 5.739;

- Deficiência Moderada: pontuação entre 5.740 e 6.354;

- Deficiência Leve: pontuação entre 6.355 e 7.584;

- Pontuação Insuficiente para Concessão do Benefício: pontuação a partir de 7.585.

Vale destacar ainda que os períodos de contribuição sem deficiência e/ou com outros graus de deficiência serão convertidos considerando o grau de deficiência preponderante, e, após, somados para fins de concessão da aposentadoria por tempo de contribuição.

Portanto, conforme observado, apesar de mantidos os requisitos para concessão de Aposentadoria da Pessoa com Deficiência, mesmo após a entrada em vigor da Reforma da Previdência, segundo o INSS, teria sido alterada a forma de cálculo, no que diz respeito à formação do Período Básico de Cálculo, que, ao invés de considerar somente as 80% maiores contribuições do segurado, descartando as 20% menos favoráveis, agora, é preciso levar em consideração TODAS, ou seja, 100% das contribuições vertidas pelos segurados para cálculo da média contributiva.

Como dito, essa é a forma interpretativa do INSS quanto ao artigo 26 da EC 103/2019. Assim, por se tratar de um aparente conflito de disposições dentro da EC 103/2019, a questão da possibilidade ou não de exclusão das 20% menores contribuições do cálculo pode ser alvo de apreciação futura pelo Poder Judiciário. Fiquemos atentos.

Deixe um comentário